¿Sabías que más del 60 % de los nuevos conductores y anfitriones en plataformas digitales en México no presentan correctamente sus impuestos el primer año? Esto suele ocurrir por desconocimiento o miedo a los trámites fiscales.

Si estás a punto de iniciar operaciones en plataformas como Uber, Rappi o Airbnb, probablemente quieras evitar el papeleo mensual y las complicaciones de la declaración anual. La buena noticia: existe un esquema legal que te permite hacerlo, siempre y cuando se cumplan ciertos requisitos.

Pagos definitivos: la opción más simple

El artículo 113 B de la Ley del ISR permite a personas físicas que comienzan a operar en plataformas tecnológicas optar por pagos definitivos, lo que significa:

- No declarar mensualmente ni anual por los ingresos obtenidos a través de la plataforma.

- No deducir gastos, ya que el impuesto se calcula con tasas fijas sobre los ingresos brutos retenidos por la plataforma.

- No declarar mensualmente ni anual por los ingresos obtenidos a través de la plataforma.

- No deducir gastos, ya que el impuesto se calcula con tasas fijas sobre los ingresos brutos retenidos por la plataforma.

- Tasas de retención de ISR según actividad:

o 1 % → enajenación de bienes o prestación de servicios generales.

o 2.1 % → transporte y entrega de bienes. - o 4 % → hospedaje.

- En otras palabras: pagas un poco más que si dedujeras gastos, pero te olvidas de los trámites y el cálculo mensual de impuestos.

Pasos para optar por pagos definitivos

Si estás por iniciar, puedes seguir estos pasos.

- Ingresa al portal del SAT

- Da click en “Trámites y servicios”

- Da click en “RFC, personas”

- Selecciona la opción “Actualiza tu actividad económica y obligaciones”, se desplegará información.

- Da click en “Aviso de actualización de obligaciones”

- Accede con tu contraseña o e.firma.

- Ingresa la “Fecha de actualización de actividades y obligaciones fiscales” (máximo 1 mes atrás).

No es necesario que llenes los campos de “representante legal” - Selecciona la opción de “Actividades empresariales con ingresos por la enajenación de bienes o la prestación de servicios a través de internet, plataformas, aplicaciones informáticas o similares” y da click en Continuar.

*Recuerda que este régimen es compatibles con Sueldos y Salarios o Ingresos por Intereses, por lo que, si es tu caso, también selecciona esas casillas* - Da click en “Continuar” para seleccionar tu tipo de actividad

- Da click en la opción que aplique para el tipo de plataforma con la que vas a trabajar y click en “Continuar”

- Da click para responder a la pregunta ¿El monto de tus ingresos excederá de $300,000 anuales?

- Selecciona la opción de “No excederán. (Pagos definitivos)” y click en “Listo”

- Da click para responder a la pregunta ¿Recibirás pagos directamente de los usuarios de los servicios o de los adquirientes de bienes?

- Selecciona la opción de “No recibiré pagos (Art. 113-B LISR)”, click en “Listo” y “Continuar”

- Selecciona la opción de “No tendrás trabajadores o asimilados a salarios” y da click en “Aceptar”

- Ingresa el RFC de la o las plataformas con las que vas a trabajar capturando el dato y dando click en “Registrar”.

Al terminar da click en “Continuar” - Da click en “Guardar datos de cuestionario”

- Da click en “Confirmar”

- Descarga el “Acuse de movimientos de Actualización de Situación Fiscal”

- Para todos tus trámites no te pedirán el acuse, sino tu Constancia de Situación Fiscal, sin cerrar sesión puedes obtenerla dando click en “Otros trámites y servicios” > “Genera tu Constancia de Situación Fiscal”

Ventajas de pagos definitivos para quienes inician.

| Simplicidad total, no tienes que calcular ni presentar declaraciones mensuales ni anual. |

| Menor riesgo de multas por olvidos. |

| Cobertura legal, la plataforma retiene y paga el ISR por ti, cumpliendo con el SAT. |

Advertencias importantes.

Aunque este esquema es muy conveniente, ten en cuenta:

- Solo aplica si tus ingresos provienen exclusivamente de la plataforma o no puedes recibir pagos directos de los usuarios finales de la plataforma; si recibes dinero directo (efectivo, transferencia, depósitos), ya no puedes optar por pagos definitivos.

- Puedes combinar ingresos con sueldos y salarios o intereses bancarios, pero no con actividades empresariales o profesionales.

- Plazo crítico: debes elegir esta opción antes o durante el mes de tu primer ingreso; si ya llevas meses operando, 113 B ya no está disponible.

- No deduces gastos: todo ingreso se grava con la tasa fija que corresponde a tu actividad.

- Estadía forzosa: no podrás cambiar esta modalidad en los próximos 5 años.

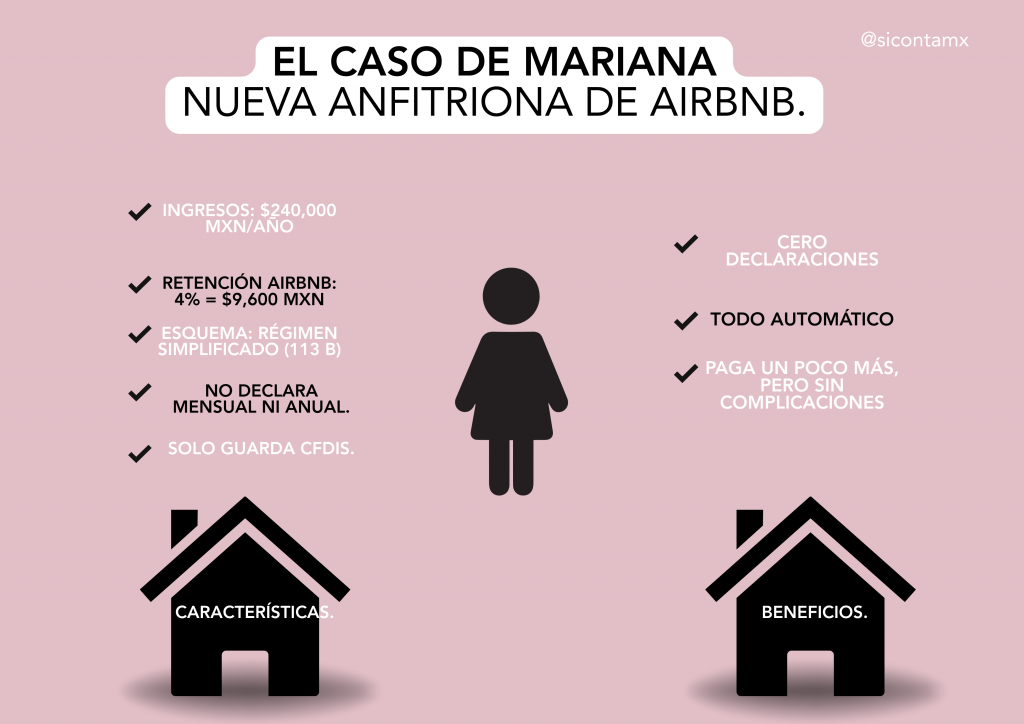

Ejemplo práctico.

Mariana, nueva anfitriona de Airbnb:

• Estima ingresos anuales: $240,000 MXN.

• Airbnb retiene 4 % = $9,600 MXN.

• Opta por pagos definitivos (113 B) → no presenta declaraciones mensuales ni anual.

• Conserva los CFDIs de retención por si el SAT los solicita.

Resultado: simplicidad máxima a cambio de pagar un poco más que si dedujera gastos.

Conclusión.

Para quienes están a punto de iniciar en plataformas digitales, el artículo 113 B es la manera más simple de cumplir con el SAT.

Si tu objetivo es simplicidad y seguridad fiscal desde el primer ingreso, los pagos definitivos son tu mejor opción.

Si deseas poder recibir ingresos directamente del cliente final puedes optar por Pagos Definitivos en Art. 113 A, lo que si te implicará presentar mensuales informativas con las mismas tasas más no anual.

Si tus ingresos son más altos o tienes la posibilidad de comprobar tus gastos (obtener facturas derivadas de gasolina, mantenimiento, refacciones, pago de un vehículo, etc.) podrás considerar la opción de Pagos provisionales.

Si necesitas una asesoría para saber si realmente este régimen te conviene o necesitas uno diferente, no dudes en contactarnos.

L.A. Zita Susana Flores Osante, en colaboración de.

Paulina Gonzalez – Publicista empresarial.

- ¿Eres líder… o solo el que firma la nómina?

- Cómo realizar la Suspensión de Actividades ante el SAT: guía completa, requisitos y ventajas.

- Cómo cambiar mi domicilio fiscal en el SAT – Guía fácil 2026.

- ¿RESICO o Actividades Empresariales? ¿Cómo elegir el régimen fiscal adecuado para tu actividad?

- La importancia de los canales de comunicación digitales en la atracción de clientes para empresas contables.

Deja una respuesta